¿Qué es eso de la facturación electrónica?

El concepto de «facturación electrónica» implica hacer uso de una serie de elementos interrelacionados que van desde disponer de un programa con las herramientas apropiadas, hasta la entrega del documento oficial «factura» al cliente.

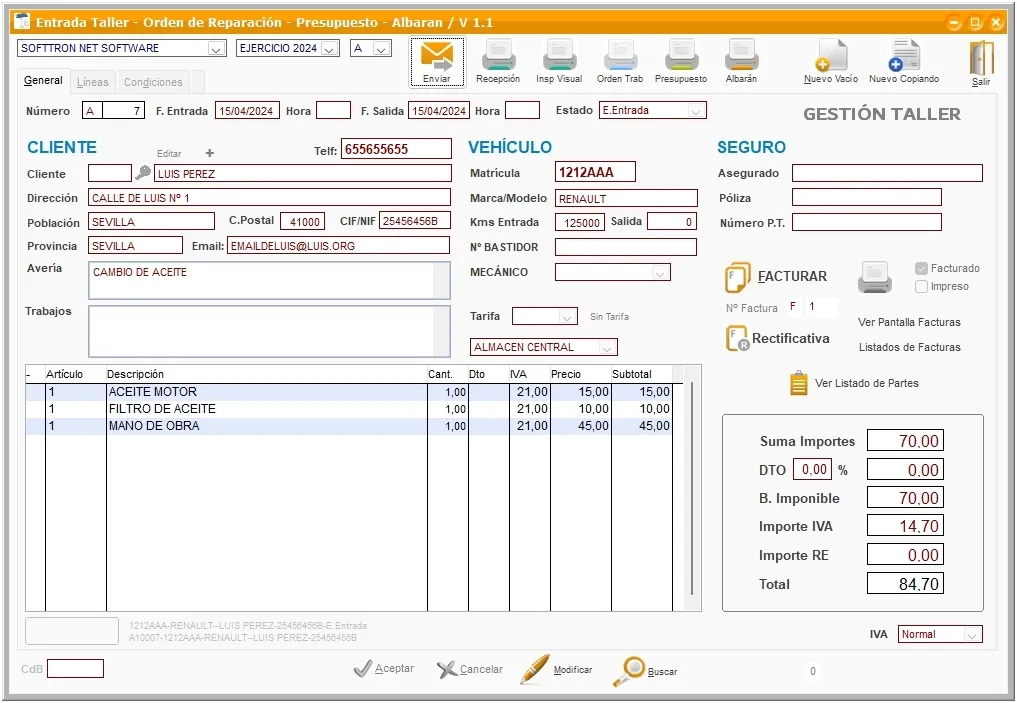

Consiste en hacer una factura con tu programa de facturación de forma normal, como se ha hecho siempre, pero, a la hora de hacer clic en el botón de facturar o de confirmar la generación de factura, el programa adaptado a la facturación electrónica se conectará de forma instantánea con la Plataforma de Hacienda donde se recepcionarán todas las facturas, de todos los programas, de todos los profesionales, comercios y empresas. La factura se envía a Hacienda mediante un mensaje que lleva adjunto un archivo XML codificado con toda la información de la factura: cliente, conceptos, importes, …

El sistema de Hacienda revisará y verificará la factura recibida en ese archivo XML y de inmediato (todo tiene que procesarse en fracciones de segundo) responderá al programa que le ha enviado la petición, con un OK o un RECHAZO de dicha factura. Si la respuesta en Ok, la factura ha quedado registrada en el sistema de Hacienda y además en la respuesta al programa del usuario, se le envía un código único que identifica el registro de dicha transacción en Hacienda.

El código recibido por Hacienda será incluido de forma visible, preferiblemente con un código QR en la factura a la hora de imprimir. Le daremos al cliente su factura en papel, como siempre, o en un pdf, pero ya sea en papel o en pdf, la factura incluirá de forma visible el código aportado por Hacienda.

¿Para 2025?

Sí, pero cuidado con las malinterpretaciones. En diciembre de 2023 se aprobó un Real Decreto donde se definen los plazos y las líneas generales del nuevo funcionamiento de los programas de facturación en España. 2023 Real Decreto 1007/2023, de 5 de diciembre

Desde diciembre de 2023 ya está aprobado y es Ley, se aumentan las sanciones por incumplimiento y se consideran delitos fiscales algunas prácticas, no necesariamente malintencionadas, que antes se consideraban simples procedimientos en la gestión de contabilidad.

El 1 de julio de 2025 es el plazo límite para integrarse en la Plataforma de Hacienda para trabajar con el sistema VERIFACTU, pero ojo, que eso no significa ni mucho menos que tengamos que comenzar a preparar todo el 1 de julio de 2025, el que no comience a preparar todo meses antes y deje para último momento el cambio y la adaptación de su gestión al nuevo sistema, casi seguro al 100% que experimentará una experiencia estresante y desagradable.

Hacienda nos va a dar un plazo de prueba previo, y luego comienza el periodo de ingreso voluntario al sistema. Esto según las previsiones se tiene que ir implementando a finales de 2024 o primeros meses de 2025. Es de esperar y razonable, que Hacienda nos ofrezca al menos un poco de comprensión de cara a la puesta a punto de todos los profesionales, comercios y empresas que deben dar el salto entre los últimos meses de 2024 y primeros del 2025.

Pero no nos engañemos, hay que ponerse las pilas porque ya llevamos más de 2 años y medio hablando de esto. Ya es inminente y todos aquellos charlatanes negacionistas que han estado durante mas de 2 años negando que el sistema se implante (ya se publicó en Proyecto Ley en julio de 2021 en el BOE), ya no tienen argumentos ni excusas para seguir negando la evidencia, que no es otra que la Facturación Electrónica en España ya es un hecho y estamos inmersos en su implantación desde diciembre de 2023.

A partir de 1 de julio de 2025, el que no haya entrado en el sistema Verifactu o dispongo de un programa SIF preparado para el envío de facturas a Hacienda, será sancionado. Nadie puede decir que no ha tenido tiempo de prepararse y se informarse, y sí, es verdad que muchos miles de mecánicos de España aún no saben nada de esto a julio de 2024, fecha en la que redacto este texto, pero eso no les exime de obligado cumplimiento de la normativa.

Por ejemplo, uno de los puntos que parece que ocasiona más polémica es la imposibilidad de modificar cualquier factura emitida, aunque se trate de un pequeño error ortográfico en el nombre del cliente o un pequeño error en un importe de una línea de conceptos. El programa Softmecanicos original ya hace años que no permite ninguna modificación de una factura después de ser generada. Si un usuario lo intentara y consiguiera modificar la factura empleando medios externos al programa, es decir manipulando de forma ilegal los datos mediante ingeniería inversa o cualquier otro tipo de tecnología, pues esa factura queda identificada y el programa avisa de una alerta por modificación no autorizada.

Gran Error: Pensar que antes de usar Facturación Electrónica si se pueden modificar facturas

Esto es un error en el que aún a fecha de hoy (2024) se sigue cayendo. Está prohibido modificar cualquier factura emitida desde hace muchos años, lo que cambia ahora es que ya con la nueva tecnología Verifactu o SIF (Sistema Informático de Facturación), al haberse enviado la factura a Hacienda en el mismo momento de generarse, ya no puedes entrar en el sistema de Hacienda y modificarla. La factura enviada, enviada y registrada se queda.

Aún quedan programas que permiten modificar una factura después de haberse generado, pero esos programas ya en 2024 son considerados ilegales o potencialmente delictivos. En cualquier caso, siempre debe quedar bajo criterio del usuario el no hacer nada que se considere ilegal. Podemos hacer un símil con un semáforo en rojo, si vas conduciendo y delante tienes un semáforo en rojo, todos sabemos, seas conductor o no, que no debes pasar, aunque tu vehículo no te lo impide, es el conductor el que conociendo la normativa de circulación sabe que es un delito pasar un semáforo en rojo. No cabe la excusa de decir que se lo pasó en rojo porque el coche no lo impidió. Con las facturas pasa algo similar, ni aunque un programa lo permitiera, o si el usuario encontrara alguna formula para la edición o retoque no prevista en el programa, no se permite alterar una factura generada bajo ningún concepto.

La Ley en muy clara desde hace años, ESTA PROHIBIDO MODIFICAR FACTURAS YA GENERADAS.

¿Qué hacer si ya has hecho una factura y te das cuenta de que hay un error?

Pues no hay que hacer ningún drama de esa situación. No podemos evitar el error humano y por eso se ha contemplado la forma de resolverlo. Pensemos que desde ya estuviéramos enviando las facturas a la Plataforma de Hacienda y esta nos ha aceptado la factura porque técnicamente es correcta, el error puede ser que se haya cobrado más caro un servicio y el cliente reclama la corrección: pues hacemos factura rectificativa y problema solucionado.

El método más limpio a nivel contable y fiscal de gestionar las facturas rectificativas es hacer una factura idéntica a la original que contiene el error, pero esta nueva factura llevará las cantidades de conceptos en negativo. Debemos especificar en la factura el motivo por el que elaboramos una rectificativa y esa información también se enviará a la Plataforma de Hacienda.

Así si pusimos 2 neumáticos en la factura errónea, ahora en esta factura debe aparecer -2, si pusimos 1 hora de mano de obra, en la factura de corrección aparecerá -1 hora. Al final con eso conseguimos elaborar una factura idéntica, con importe negativo y de la misma cuantía. A nivel fiscal y contable ambas facturas suman un cero. Esta factura negativa se envía también a la Plataforma de Hacienda, de forma que conseguimos compensar por completo la factura errónea.

A continuación hacemos nuevo albarán con los datos correctos y de nuevo facturamos.

Puedes pensar que esto de hacer rectificativas es complejo y un auténtico lío solo apto para administrativos experimentados … Pues NO, nuestro programa agiliza todo este procedimiento con pocos clics, solo tienes que solicitar la generación de generar rectificativa a partir de una factura errónea y casi todo queda automatizado, de forma que en pocos clics obtienes la factura rectificadora y la nueva factura corregida.

Veamos un video del canal de youtube oficial del Ministerio de Hacienda.