El laberinto del IVA y los dos pagadores

⚠️ AVISO IMPORTANTE Y DESCARGO DE RESPONSABILIDAD

Este artículo ha sido redactado como una guía orientativa e informativa para los usuarios del programa ClassicGes 6 Taller, aunque su contenido es perfectamente válido y útil para cualquier mecánico o profesional del sector que utilice otro software de gestión.

Queremos recordar que el programa informático es una herramienta y, como tal, no impone la pauta legal o fiscal a seguir. Es responsabilidad única y exclusiva del usuario configurar y emitir las facturas de forma correcta según cada situación. Desde aquí, recomendamos encarecidamente consultar siempre con la gestoría o asesoría fiscal de tu taller, así como verificar previamente con la compañía de seguros implicada cómo desean recibir la valoración. Actuar con prudencia y contrastar los datos evitará que emitas una factura incorrecta que luego deba ser rectificada, agilizando así tus cobros.

Cuando un taller repara un vehículo asegurado a todo riesgo con franquicia, se enfrenta a una de las tareas más confusas a nivel de facturación: un solo coche reparado, pero dos pagadores diferentes (la compañía de seguros y el cliente).

Aunque los manuales de contabilidad dicen una cosa, la realidad del día a día del taller es muy distinta. Las aseguradoras imponen sus propias pautas de facturación en sus plataformas (Mensaelect, Solera AutoData, GT Estimate…) y el taller no tiene más remedio que seguirlas escrupulosamente si quiere cobrar los servicios.

¿Por qué son tan estrictas las compañías? Conocer los motivos te ayudará a entender cómo rellenar estos documentos en ClassicGes 6 Taller sin cometer errores. La respuesta está en el control del IVA y el perfil fiscal del cliente.

El gran peligro fiscal: ¿Quién se desgrava el IVA?

Hacienda es muy clara: una empresa o autónomo no puede desgravarse el IVA de una factura si no ha pagado ese IVA de su bolsillo.

Si un taller emite una factura por el total de la reparación (1.210 € IVA incluido) a nombre de un cliente que es autónomo, pero resulta que la aseguradora paga el grueso de la factura, se generaría una situación irregular: el autónomo tendría en su mano un documento legal con el que podría desgravarse 210 € de IVA en su declaración trimestral… ¡un IVA que en realidad ha pagado la aseguradora!

Para evitar este riesgo de fraude o duplicidad, el procedimiento cambia por completo según el tipo de cliente.

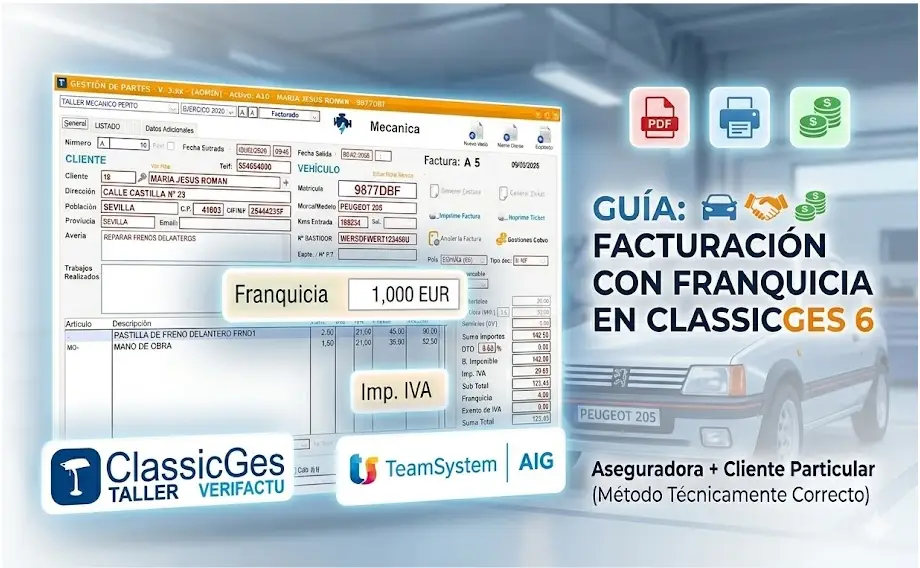

Escenario 1: El cliente es un Particular

Cuando el asegurado es un cliente particular, este no puede desgravarse el IVA. Por lo tanto, el IVA es un «gasto real» del siniestro que la aseguradora debe asumir.

En el caso que nos ocupa, supongamos los siguientes datos de la valoración:

-

Base Imponible (Reparación): 1.000 €

-

IVA (21%): 210 €

-

Total de la reparación: 1.210 €

-

Franquicia a cargo del cliente: 200 €

¿Cómo se desglosa la factura?

Aunque legalmente el destinatario del servicio es el dueño del coche (y la factura idealmente debería ir a su nombre), la realidad es que muchas aseguradoras exigen que la factura se emita a nombre de la propia compañía, o bien aplican sistemas de autofactura, argumentando que son ellas las que pagan el impuesto.

Si seguimos el criterio estándar donde el cliente es el titular de la factura, los vencimientos en tu programa deben quedar perfectamente claros para que la contabilidad cuadre:

| Concepto en Factura | Importe |

| Base Imponible | 1.000,00 € |

| IVA (21%) | 210,00 € |

| TOTAL FACTURA | 1.210,00 € |

| Pago a cargo del Asegurado (Franquicia) | – 200,00 € |

| Pago a cargo de la Compañía de Seguros | 1.010,00 € |

El taller cobrará los 200 € directos del cliente al retirar el coche y enviará los 1.010 € restantes al cobro por la plataforma de la aseguradora.

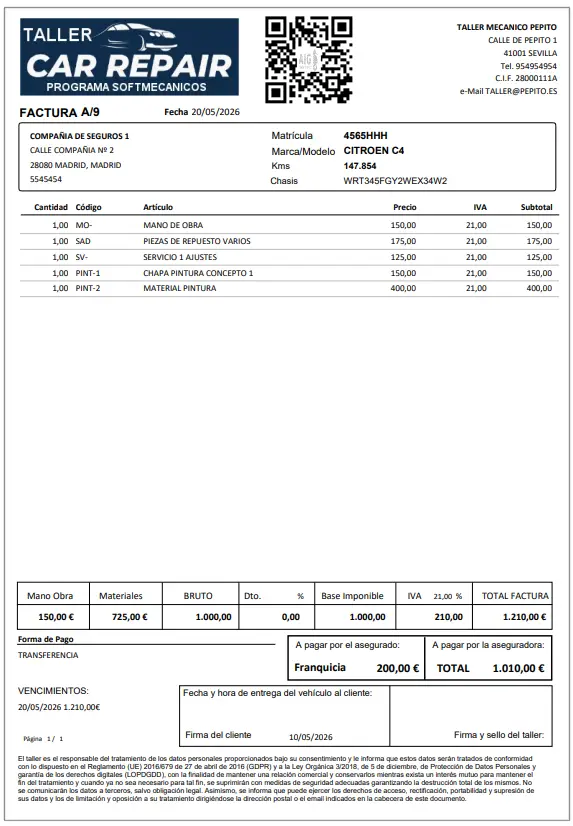

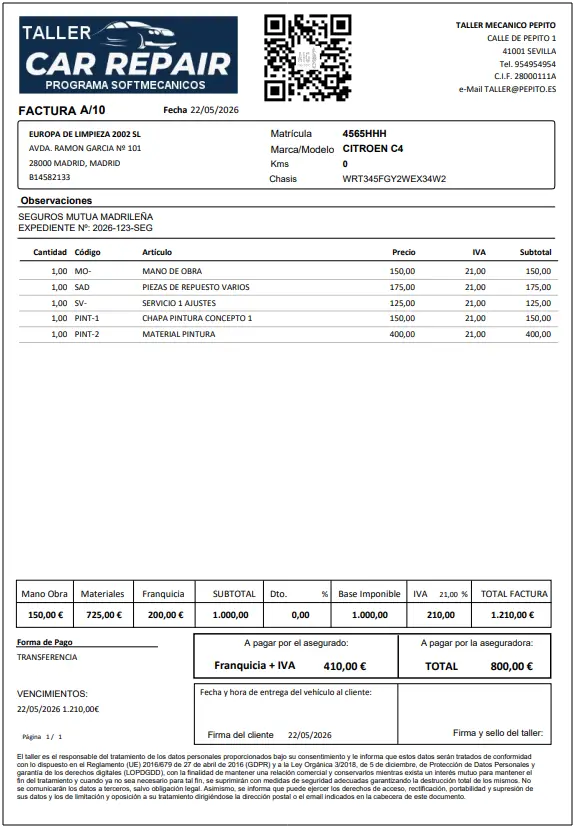

Escenario 2: El cliente es una Empresa o Autónomo (El criterio de las aseguradoras)

Aquí es donde todo cambia. Si el coche está a nombre de una empresa o un profesional que utiliza el vehículo para su actividad, la póliza de seguros especifica que la compañía solo indemniza el daño neto (la Base Imponible), porque el IVA es un impuesto deducible para el cliente.

Ante el mismo ejemplo de reparación (1.000 € + IVA y 200 € de franquicia), las aseguradoras en España operan de la siguiente manera:

-

La Aseguradora NO paga el IVA. Solo se hace cargo de la base imponible que le corresponde.

-

La factura DEBE ir a nombre de la empresa/autónomo. De lo contrario, el cliente no podría deducirse el IVA legítimamente.

-

El reparto del dinero cambia por completo:

-

La Compañía de Seguros pagará al taller: 800 € (Los 1.000 € de base menos los 200 € de la franquicia).

-

El Cliente (Empresa/Autónomo) pagará al taller: 410 € (Los 200 € de su franquicia + los 210 € de la totalidad del IVA de la reparación).

-

De esta manera, el autónomo paga el IVA de su bolsillo y puede metérselo en su contabilidad para desgravárselo legalmente. La aseguradora se ahorra el IVA y el taller cobra el 100% de la reparación (800 € del seguro + 410 € del cliente = 1.210 €).

Próximamente: Las «otras formas» que imponen las compañías

Como has podido ver, las implicaciones fiscales del IVA obligan a hilar muy fino. Sin embargo, en el día a día, cada compañía tiene su librillo: unas exigen facturas separadas (una para la franquicia al cliente y otra por el resto a la compañía), otras piden incluir la franquicia en negativo directamente en la línea de artículos restando la base…

Nota para el lector: En los próximos apartados de esta guía iremos recopilando cómo reflejar las diferentes estructuras de facturación que exigen las principales aseguradoras dentro de ClassicGes 6 Taller. Así, independientemente de lo que te pida el perito, sabrás exactamente qué pasos dar en el programa para no retrasar ni un solo día tus cobros. ¡Guarda este artículo en tus favoritos!

El modulo de taller solo funciona sobre el programa ClassicGes6 Verifactu, no funciona de forma independiente. Se necesita tener instalado ClassicGes6. Marca registrada propiedad de TeamSystem | AIG.

![]()

Ampliemos la info: ¿Quién paga el IVA en una reparación cubierta por el seguro?

Cuando un taller realiza una reparación de chapa, pintura o mecánica gestionada a través de una compañía de seguros, una de las dudas más habituales es quién debe asumir el IVA de la factura: la aseguradora o el cliente.

La respuesta depende principalmente de tres factores:

- si el vehículo pertenece a un particular o a una empresa,

- si existe franquicia,

- y de quién es la responsabilidad del siniestro.

En vehículos particulares, el seguro suele pagar el IVA

En la mayoría de reparaciones cubiertas por el seguro, la compañía aseguradora abona el importe completo de la reparación, incluyendo el IVA.

Esto significa que el taller emite la factura con IVA como cualquier otra reparación, y la aseguradora asume el coste total según las condiciones de la póliza.

Empresas y autónomos: el IVA puede no estar cubierto

Cuando el vehículo pertenece a una empresa o autónomo, la situación cambia.

Muchas aseguradoras no pagan el IVA de la reparación si el titular puede deducirse ese impuesto posteriormente en Hacienda.

En estos casos, la compañía suele indemnizar únicamente la base imponible de la factura, dejando el IVA a cargo del cliente.

Vehículos con deducción total del IVA

Si el vehículo está afecto al 100% a la actividad profesional, normalmente se puede deducir todo el IVA soportado en la reparación.

Por ejemplo:

- vehículos industriales,

- taxis,

- autoescuelas,

- comerciales,

- vehículos de empresa de uso exclusivamente profesional.

Vehículos de uso mixto

Cuando el vehículo se utiliza tanto para trabajo como para uso particular, lo habitual es que solo pueda deducirse el 50% del IVA, salvo que se pueda demostrar un uso profesional superior.

¿Qué ocurre en reparaciones con franquicia?

Si la póliza tiene franquicia, el cliente deberá asumir la parte correspondiente indicada en el seguro.

En estos casos, el taller aplicará el IVA sobre la cantidad que paga el cliente, independientemente de que sea particular o empresa.

Por ejemplo:

- Reparación: 1.000 €

- Franquicia: 200 €

- IVA correspondiente a la parte del cliente: incluido en esos 200 €

Por eso es importante realizar correctamente la factura y reflejar adecuadamente la parte abonada por la aseguradora y la parte pagada por el cliente.

Cuando la aseguradora debe pagar también el IVA

Existen situaciones en las que la compañía aseguradora está obligada a asumir el IVA completo de la reparación.

Accidentes causados por un tercero

Si el cliente no es responsable del siniestro, la aseguradora contraria debe indemnizar el daño completo, incluyendo el IVA, siempre que el perjudicado no pueda deducírselo.

Esto afecta tanto a particulares como a empresas o autónomos que no tengan derecho a deducción.

¿Qué hacer si la aseguradora no quiere pagar el IVA?

Si existe un conflicto con la compañía, conviene:

- revisar las condiciones de la póliza,

- comprobar si el cliente puede deducirse el IVA,

- y solicitar por escrito la justificación de la negativa de pago.

En algunos casos, determinadas cláusulas pueden considerarse inválidas si no fueron correctamente aceptadas por el asegurado.

El modulo de taller solo funciona sobre el programa ClassicGes6 Verifactu, no funciona de forma independiente. Se necesita tener instalado ClassicGes6. Marca registrada propiedad de TeamSystem | AIG.

![]()